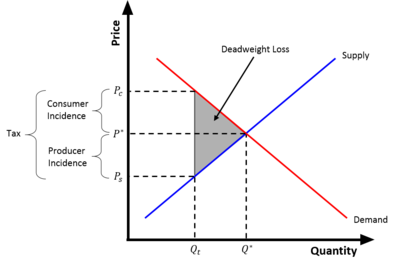

Cuña fiscal

Se denomina cuña fiscal al desvío del punto de equilibrio precio/cantidad (

A causa del impuesto, los consumidores pagan más por el bien (

[1] En otras palabras, la cuña fiscal es la diferencia entre lo que los consumidores pagan y lo que los productores reciben (neto luego de impuestos) en una transacción.

[2] En efecto el impuesto es una "cuña" entre el precio que pagan los consumidores y el precio que reciben los productores por un producto.

De acuerdo a la ley de la oferta y demanda, al aumentar el precio a los consumidores, y disminuir el precio que reciben los proveedores, la cantidad que cada uno desea comerciar disminuirá.

es equivalente a la magnitud del impuesto por unidad de bien.

[2] La "cuña" insertada producto de un impuesto representa la cantidad de pérdida por peso muerto creada por el impuesto.

[2] La pérdida por peso muerto es la reducción de la eficiencia social (excedente proveedor y consumidor) al prevenir aquel comercio en el cual los beneficios exceden su costo.

[2] La pérdida por peso muerto ocurre a causa de un impuesto porque un precio más elevado a los consumidores, y un precio menor recibido por los proveedores, reduce la cantidad del bien comerciado.

La pérdida por peso muerto que introduce un impuesto es igual a

,[2] y queda representada por el triángulo sombreado en las dos figuras adjuntas.

Existen dos tipos de incidencias o efectos impositivos que genera un impuesto la incidencia legal de un impuesto y la incidencia económica de un impuesto.

Típicamente, una referencia general a "incidencia fiscal" se refiere a la incidencia económica de un impuesto.

La incidencia legal de un impuesto recae en la parte, productores o consumidores, que tiene que enviar físicamente un cheque al gobierno por el monto de un impuesto.

[3] Por ejemplo, si una persona paga directamente su impuesto sobre la renta al gobierno[4] (sin retención por parte del empleador), la carga legal recaería sobre los consumidores.

Dicho de otra manera, la incidencia económica refleja el cambio real en los recursos de una persona o empresa debido al impuesto.

Por lo general, tanto los productores como los consumidores tienen una parte de la incidencia económica del impuesto, pero estas partes no tienen porque ser iguales.

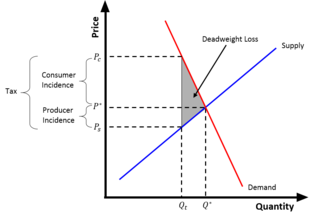

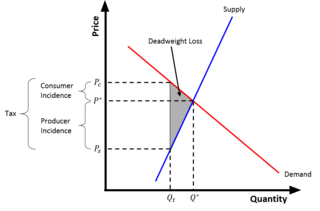

[2] Por ejemplo, los consumidores de productos de tabaco generalmente pagan más impuestos sobre el tabaco, porque son adictos al producto y su consumo no se ve fuertemente afectado por los cambios de precios (la demanda es inelástica).

[5] Los productores pagan más del impuesto cuando la oferta es inelástica; por ejemplo, los productores de hoteles frente a la playa pagarían más impuestos sobre los hoteles y aceptarían precios más bajos por su producto, porque un cambio en el precio no tendría un gran efecto en la cantidad de hoteles frente a la playa.

[5] Estos ejemplos se ilustran gráficamente (derecha).

La incidencia económica en los consumidores es igual a

, y la incidencia en los productores es igual a

Cuando la demanda es perfectamente inelástica, la carga impositiva se traslada completamente a los consumidores; cuando la oferta es perfectamente inelástica, la carga tributaria se traslada completamente a los productores.

[2] A la larga, sin embargo, la oferta y la demanda se vuelven más elásticas: las preferencias de los consumidores por un producto pueden cambiar (los fumadores de cigarrillos pueden dejar de fumar), y los proveedores pueden optar por reducir su inversión o abandonar el mercado (una cadena de hoteles puede decidir vender sus propiedades frente al mar).

Esto significa que la incidencia económica en los consumidores y productores puede cambiar a largo plazo.

En este caso se expresa como porcentaje que representan los impuestos sobre las rentas salariales y las cargas de seguridad social sobre el total de Coste laboral.

El coste total para la empresa del trabajador es (en términos reales):

El poder adquisitivo del trabajador es (en términos reales):

Los gobiernos redujeron un poco las cuñas fiscales sobre el trabajo en la década de 2000 en la mayoría de los países de la OCDE, en parte debido a la competencia fiscal, pero también debido al deseo de atraer a más personas a la fuerza laboral para compensar el efectos del envejecimiento de la población en la producción y la riqueza nacional.

[6] La tabla a continuación muestra la cuña fiscal sobre el trabajo en el año 2015 en los países miembros de OCDE, según un informe de la OCDE.